Большинство тех, кто собирался решить свой жилищный вопрос, имел на это деньги и ждал ценового дна, уже успели обзавестись жильем: летом 2016-го, осенью 2017-го или в любой точке отрезка между этими двумя периодами. В замешательстве те, кто в жилье не нуждается, но воспринимает его как потенциальное поле для инвестиций. Закон барона Ротшильда гласит: «Покупай — дешево, продавай — дорого». Осталось выяснить, можно ли сейчас купить жилье по дешевке и будет ли оно в ближайшее время дорожать.

Несмотря на чуждое отечественному уху понятие «инвестиция», большинство белорусских граждан очень среднего достатка имеют привычку к накоплению сбережений, и в ситуации долгосрочной нестабильности белорусского рубля им приходится решать, куда эти сбережения направить: на депозит, в валюту или в бетон.

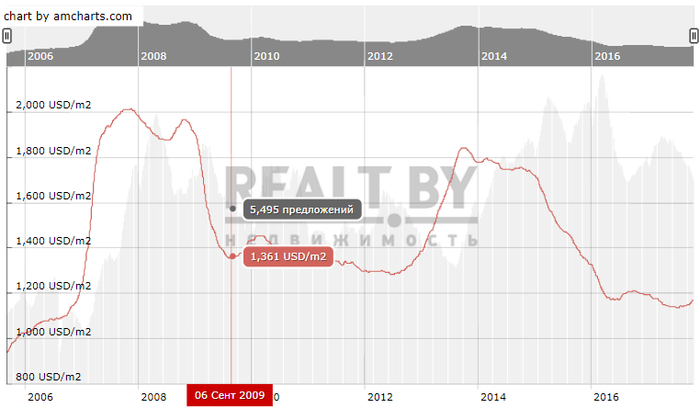

Исследования свидетельствуют о том, что бетон для белорусов — самая привычная инвестиция. В сентябре 2009 года после грандиозного падения цен на недвижимость (минус 30% за 10 месяцев!) социологический центр «Зеркало Инфо» провел опрос среди белорусов: поинтересовался, куда бы они вложили свободные деньги. Несмотря на только что пережитое рынком потрясение, почти половина — 47% опрошенных — сказали, что инвестировали бы их в недвижимость. Причем такое желание оказалось характерно для респондентов в возрасте до 40 лет — самой платежеспособной возрастной категории населения.

В общем, рано или поздно белорусы снова начнут инвестировать в недвижимость. Вопрос лишь во времени. Мы спросили у специалистов рынка, когда это время наступит и пора ли покупать квартиры тем, кто стал обладателем свободного капитала.

Павел Астапеня, директор агентства недвижимости «Эксперт»:

— Окончательная пора инвестировать в недвижимость пока не пришла, самой нижней цены мы еще не увидели. «Дно» должно было наступить к концу этого года, но по некоторым причинам упали ставки по кредитам и люди начали активно этим пользоваться, решая жилищный вопрос. Это остановило падение цен, которое происходило на протяжении первого полугодия.

Вопрос о том, когда цены достигнут дна, пока остается открытым. Но есть подозрение, что дешевые кредиты будут выдаваться не вечно. Какой-то объем кредитных средств будет «выброшен» на рынок, а потом, скорее всего, банки станут избирательно подходить к вопросу кредитования. И тогда цены возобновят свое падение.

Очевидно, существует определенный предел (себестоимость плюс минимальная прибыль) ниже которого цены упасть никак не могут. И, конечно, желающим инвестировать сбережения в недвижимость следует дождаться нижней цены. А пока что тем, кто хранит деньги на депозитах либо в валюте, не стоит переводить их в жилье без намерений сдавать его в аренду.

Вложиться в жилье на стадии котлована и продать в готовом виде — весьма рисковый на сегодня бизнес. Сейчас нет никаких гарантий, что в обозримом будущем из этого котлована вырастет дом. Последние истории дольщиков весьма красноречиво свидетельствуют об опасности такого вида инвестирования. Для того чтобы заработать на долевом строительстве квартиры в новостройке, необходима определенная стабильность на строительном рынке, которая пока что не достигнута. В отрасли много проблем — от банкротства средних и мелких подрядчиков до банкротства крупных застройщиков. Риски, которые берет на себя инвестор, не сопоставимы с возможной прибылью. Хотя сама прибыль может составить 15-20%.

Юрий Жарков, управляющий партнер группы компаний ViVa Invest

— На рынке новостроек всегда есть проекты, которые имеют инвестиционную привлекательность. Вопрос лишь в том, насколько информационно подкован потенциальный инвестор и какую степень риска он может себе позволить. Сегодня перспективы инвестирования в жилую недвижимость лучше, нежели год-два назад. Однако это не значит, что степень риска достаточно низкая, а информационное поле — прозрачное, чтобы каждый обладатель свободных денег смог на этом заработать.

Тем не менее, перспективы инвестирования в котлован остались и, на самом деле, никуда не пропадали. Здесь главное выбрать правильный котлован, чтобы не остаться в яме. Строительство всегда было высокорисковым видом инвестиций как для дольщика, так и для девелопера. Однако в виду добротной нормативно-правовой зарегулированности отрасли, это почти единственный доступный для рядового потребителя инструмент инвестора, сопряженный к тому же с попутным решением жилищного вопроса — если не своего, то своих потомков.

С учетом поправки на колебания валютного рынка, вложив деньги в котлован на протяжение 2016-2017 гг., можно было заработать минимум 8% годовых. Отклонение цены готовой квартиры от «котлована» редко превышает 30% и, как правило, характерно для домов с двухлетним сроком строительства.

Если говорить о вложении во вторичное жилье с последующей сдачей квартиры в аренду, то здесь доходность зависит от квартиры, места, времени, когда эта квартира была куплена или отремонтирована. Нынешняя экономика заставляет нас думать по-европейски и бороться за каждый процентный пункт доходности, поэтому в вопросах арендного бизнеса многое нынче зависит от талантов самого инвестора. Если сделать допущение, что квартира приобретена, отремонтирована и сдана в аренду в текущей экономической действительности, то для искушенных арендодателей «это» было выгоднее долларового депозита.

Игорь Рассохов, аттестованный риэлтер агенства недвижимоси «Час Пик»:

— В вопросе инвестирования мы очень сильно зависим от внешних факторов. В Беларуси нет такого способа сохранить и приумножить капитал, как покупка акций Google, Amazone, и других крупных компаний, которые торгуются на бирже. Способы инвестирования у нас достаточно сжатые: банковские депозиты, золотые слитки и недвижимость. Если сравнивать доходность от банковских валютных вкладов, которая сегодня составляет 2-3% в год (за исключением вкладов, которые были открыты ранее), то покупка квартиры для последующей сдачи в аренду, конечно, выгоднее. Приобретя квартиру за $40-50 тыс. и сдавая ее, можно получать доход порядка $200-250 в месяц, а это 6% в год от вложенного.

Второй вид инвестирования — это вложение денежных средств для последующей продажи. Как показал 2015 год, инвестор может не только оказаться без прибыли, но и уйти в минус. Конечно, там сыграл роль экономический кризис, спровоцированный политическими явлениями, которые косвенно, но очень сильно повлияли на нас. Его мало кто мог спрогнозировать.

Самый ненадежный вид инвестиций в недвижимость — долевое строительство каркасно-блочных домов с длительными сроками ввода (около 2 лет). Невозможно предугадать, какая цена будет на выходе, и вообще, достроится ли этот дом. За 2 года рынок недвижимости меняется до неузнаваемости, банкротятся крупные застройщики, проекты впадают в кому. Неоднократно бывало такое, что люди вкладывались в котлован по $1500 за «квадрат», а после сдачи готовые квартиры продавались по $1200-1250 за кв.м.

Другое дело — вложиться в котлован панельного дома. Если люди строят квартиру в УКСе при цене $950 за кв.м, то, как правило, +10% к вложенным средствам в течение одного года они получают. Ведь панельные дома возводятся быстро, ситуация на рынке не успевает поменяться кардинальным образом, сама технология недорогая, поэтому больше шансов, что застройщик достроит дом до конца и в срок.

Если анализировать ценовую динамику, то сейчас цены относительно невысокие, но если посмотреть на актуальный уровень зарплат, нельзя сказать, что в Беларуси дешевая недвижимость. Без доступных кредитных ресурсов цены продолжали бы падать.

Сама доступность кредитов — это заслуга Нацбанка и правительства. От них же зависит то, сколько это «золотое время» продлится. Нацбанк и правительство будут заинтересованы в сохранении низких ставок по кредитам, потому что без доступных кредитов предприятия не могут развиваться, они и выживают-то с трудом. Но заинтересованность не гарантирует успех.

На данный момент я не вижу предпосылок к существенному изменению цен на недвижимость. Они не очень-то менялись на протяжении минувших года-полутора. 10% я не считаю за амплитуду и, думаю, в таких же пределах цены будут колебаться в обозримом будущем.