В марте мы писали о семье минчан, которые вступили в кооператив, чтобы купить квартиру. Герои публикации признались: «Боялись, что это финансовая пирамида». Но все закончилось хорошо. Они купили квартиру, продолжают делать в ней ремонт и платят кооперативу по 1000 рублей в месяц. Наши читатели после этой статьи стали просить рассказать подробнее о схеме работы кооператива, поскольку есть много сомнений и вопросов. Как вступить в кооператив, как работает этот механизм, каких результатов удалось достичь за 7 лет работы — обо всем этом мы поговорили с председателем правления ПК «Жилищный баланс» Романом Дайнеко.

Зачем создавался проект

Проект «Жилье в рассрочку», который реализуется через ПК «Жилищный баланс», рожден самой ситуацией, сложившейся в Беларуси как в финансовой, так и в строительной сфере. В условиях экономической нестабильности, высокой инфляции и, соответственно, больших процентных ставок по кредитам на недвижимость покупка собственной квартиры для большинства белорусов была затруднительна. Организаторы говорят, что был необходим инструмент приобретения жилья, при помощи которого они могли бы не просто хранить свои сбережения на депозитах в банках, а обменивать их на квадратные метры по той цене, которая действует в данный момент времени.

Для этого в 2012-2013 годах разработали проект по созданию единой накопительной системы «Жилье в рассрочку». Принцип ее работы схож с подобными жилищно-накопительными механизмами, действующими во многих странах мира (стройсберкассы в Германии, Чехии, Словакии; жилищно-накопительные счета во Франции, накопительные кооперативы в России).

Первое структурное подразделение ПК «Жилищный баланс» было создано в Могилеве и начало работать 2 апреля 2014 года.

— Проект развивался очень медленно. Причиной тому был недостаточный уровень доверия к нам в силу новизны проекта в нашей стране. Но постепенно мы подтвердили репутацию надежного партнера. Если во второй половине 2017 года кооператив приобретал для своих членов по 2 квартиры в месяц, то в конце 2018 — начале 2019 года мы стали покупать ежемесячно по 10-15 квартир, — рассказывает Роман.

В 2019-2020 годах ежемесячные объемы покупки жилья увеличились до 15-20 объектов недвижимости. Сейчас в месяц кооператив приобретает по 20-25 квартир.

Как вступить в кооператив

Человеку, который хочет участвовать в накопительной системе, надо оставить заявку на сайте «Жилищного баланса» или позвонить в офис. Офисы кооператива работают во всех областных городах, а также в Бобруйске. Специалист сделает предварительный расчет. Если ежемесячные платежи окажутся приемлемыми, то вас пригласят на коллективную консультацию, где посвятят в тонкости работы кооператива и детали участия в проекте.

— Например, в минском офисе мы проводим в неделю по три консультации по вторникам и четвергам, две из них – в вечернее время. В среднем на каждую консультацию приходят по 20-25 человек, а с членами семьи – и до 40. Ведь принятие решения о вступлении в кооператив – дело семейное, — говорит Роман.

Практика показывает, что время на принятие решения о вступлении в кооператив у каждой семьи разное. Кто-то принимает его спустя пару месяцев, а кому-то надо и 2-3 года. Но есть и те, кто заключает договор с кооперативом сразу после первой консультации. Если раньше кто-то надеялся получить льготный кредит от государства, то сейчас, ввиду практически полного сворачивания данного вида кредитования, людям приходится рассчитывать только на свои финансовые возможности.

— Недавно на повторную консультацию в минский офис пришла семейная пара, которая была на коллективной консультации в 2018 году. За это время она так и не нашла иного способа решить свой квартирный вопрос и очень сожалела, что напрасно потратила так много времени. На нашем сайте, в соцсетях постоянно обновляется информация о количестве заселенных квартир. Члены кооператива делятся своим личным опытом, эмоциями, впечатлениями. Это повышает уровень доверия к кооперативу, — говорит Роман.

Если после коллективной консультации у кого-то остались вопросы по участию в проекте, то можно прийти на индивидуальную беседу. Специалист рассчитает и предложит для каждого потенциального члена кооператива оптимальный вариант вступления и участия в проекте по срокам, платежам и другим вопросам.

Как работает система

Главная цель кооператива — приобретение жилья для своих членов. Участие в проекте состоит из двух этапов: накопительный (внесение накопительной части паевого взноса) и выкуп (внесение оставшейся части паевого взноса).

После индивидуальной консультации и подписания договора у члена кооператива начинается первый этап. Его срок может быть разный. Он зависит от размера первоначального взноса и ежемесячных платежей. Важно и то, что вступать в кооператив можно и без первоначального взноса, то есть накапливать с нуля. В этом случае накопительный период увеличивается.

— Практика показывает, что этап накопления у членов кооператива длится от 1 года до 3 лет. За это время человек накапливает 30-40%, кто-то вероятно и больше, от полной стоимости будущего жилья. Но есть и такие члены кооператива (форма участия «Д»), которые желают приобрести квартиру для своих детей, внуков. Они ежемесячно вносят небольшие суммы, при этом у них нет никаких переплат. Накопительный период у них может составлять и 5-10 лет, — уточняет председатель правления кооператива.

В отличие от банка, член кооператива не накапливает деньги на квартиру. Он приобретает квадратные метры, выражаемые в единице измерения с названием «учетный пай». Стоимость учетного пая ежемесячно индексируется в зависимости от инфляции.

После того, как член кооператива накопил нужную сумму за рассчитанный период, ему сообщают, что подошла его очередь и он может выбирать квартиру. Поскольку недостающую сумму денег на покупку жилья из паевого фонда вносит кооператив, он берет на себя обязательства и несет полную ответственность за прохождение сделки. Специалист кооператива выезжает на место и осматривает жилое помещение, ведет переговоры с продавцом, скрупулезно проверяет юридическую чистоту сделки и т. д.

Если нет никаких препятствий, которые впоследствии привели бы к признанию сделки недействительной, кооператив принимает решение о приобретении квартиры в свою собственность. Далее с членом кооператива заключается договор найма на срок выкупа квартиры. Он заселяется в жилое помещение, регистрируется в нем вместе с членами своей семьи и ежемесячно оплачивает коммунальные платежи (по обычным тарифам для физических лиц).

После заселения в квартиру член кооператива продолжает вносить ежемесячные платежи в счет паевого взноса, постепенно выкупая площадь жилого помещения, переведенную в эквивалент учетных паев. Стоимость учетного пая определяется по тому же принципу, что и в период накопления – в соответствии с индексами потребительских цен.

По завершении периода выкупа — полного внесения паевого взноса, участие в проекте заканчивается, и квартира передается в собственность гражданину. При этом член кооператива имеет право осуществить выкуп досрочно без штрафных санкций.

Кооператив может давать отсрочки платежей

Жизнь есть жизнь, и всякое в ней может произойти. Поэтому член кооператива в случае возникновения форс-мажорных обстоятельств может обратиться в кооператив с просьбой о предоставлении отсрочки платежей.

— Если человек потерял работу, заболел и не может ежемесячно вносить платежи, он пишет на имя кооператива заявление и прикладывает документы, подтверждающие серьезность ситуации, в которую он попал. Правление кооператива рассматривает заявление и принимает решение о возможности предоставления отсрочки внесения платежей по тем основаниям, которые указал член кооператива, — дополняет Роман. — Зачастую люди стараются выкупать квартиры. Как правило, через 2-3 месяца они восстанавливают свое положение и продолжают платить.

Если человек по разным причинам совсем перестает вносить платежи, то у него остается пай в кооперативе, и по его желанию стоимость учетных паев, которые он внес на момент выхода из кооператива, возвращается в течение 30 дней.

— Предположим, если 5 лет назад учетный пай стоил 1000 рублей, а на момент выхода человека из кооператива он стал стоить 1500 рублей, то при возврате денег каждый пай будет пересчитан члену кооператива по 1500 рублей. То есть он получит проиндексированную сумму и ничего не потеряет, — уточняет Роман.

Где можно купить квартиру?

По желанию члена кооператива квартира приобретается как на вторичном рынке, так и на первичном. Но практика показывает, что готовое и строящееся жилье предпочли только 20% членов кооператива, а 80% — вторичку.

Кооператив расширяет сотрудничество с застройщиками. Налажены тесные связи с госзастройщиками в Могилеве – УКСом и ДСК. Подписан договор о сотрудничестве с ООО «СтройТехИнвест».

— Наш член кооператива пожелал купить квартиру этой компании в доме в Логойске, — уточняет Роман. – Сейчас мы находимся на этапе заключения договора еще с одной компанией — ООО «СкиСтройИнвест». Мы ищем с застройщиками такую схему сотрудничества, чтобы она была выгодна и застройщикам, и членам кооператива. Партнерство с частными строительными компаниями позволяет нашим членам кооператива купить квартиру на более выгодных условиях. Застройщики предоставляют скидки, рассрочки платежа. В свою очередь им выгодно сотрудничать с нами как с компанией, которая сразу покупает жилье по полной стоимости. Интерес застройщика и в том, что мы можем обеспечить спрос на квартиры на ранней стадии строительства.

Нюансы ставки и платежей

Ставка, под которую предоставляется рассрочка в кооперативе, плавающая. Она не является кредитом, зависит от инфляции (официальных индексов цен) и дополнительных платежей, отчисляемых в резервный фонд, а также на некоторые иные цели.

|

Год |

Средняя процентная ставка в банках Беларуси (%), годовых |

Средняя процентная ставка в Беларусбанке (%), годовых |

Эквивалент процентной ставки в ПК «Жилищный баланс» (%) |

|

2014 |

30 — 45 |

35 |

20,3 |

|

2015 |

30 — 45 |

32 |

18,8 |

|

2016 |

20 — 35 |

21 |

14,1 |

|

2017 |

14 — 18 |

15 |

11,8 |

|

2018 |

13 — 16 |

13,5 |

11,1 |

|

2019 |

13 — 18 |

15 |

11,3 |

|

2020 |

12,5 — 14,19 |

13,3 |

12,0 |

Финансовая пирамида или надежный инструмент?

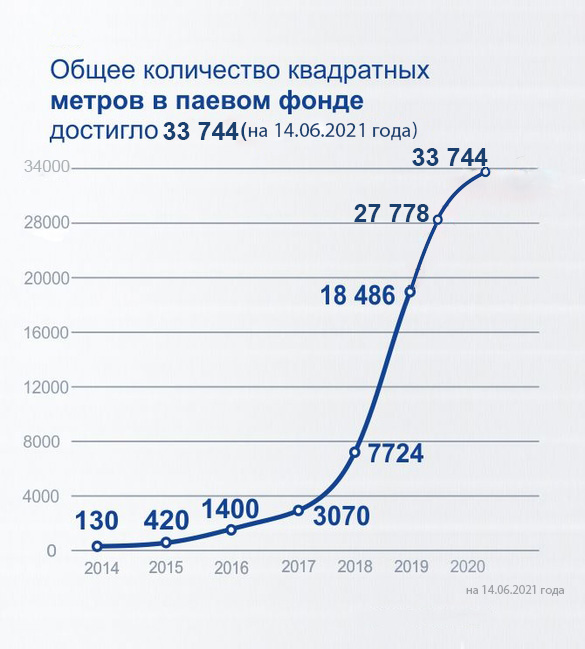

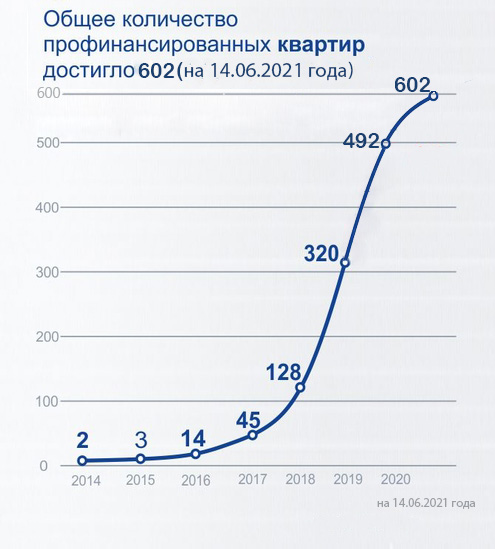

— Считать, что накопительная система «Жилье в рассрочку» — финансовая пирамида, могут только люди, которые не вникли в процесс ее работы. Это их заблуждение. Хотя люди всегда с осторожностью относятся к каким-то новым механизмам. Мы работаем на рынке уже более 7 лет и доказали, что деньги в кооперативе используются по целевому назначению – на приобретение жилья. За это время мы приобрели и заселили уже более 600 квартир общей площадью почти 34 тыс. кв.метров. В проекте сейчас участвуют 2840 человек. Например, в Могилеве вопрос недоверия к кооперативу уже не стоит. Мы начинали работать в этом городе, и сейчас в офис в основном приходят люди по рекомендациям. В Минске и других областных городах тоже начинается такая практика. Мы видим, как с каждым годом, месяцем к нам растет доверие людей. Когда-то ежемесячно мы принимали в кооператив по 20-30 человек, сейчас каждый месяц в проект вступают по 100-120 человек. К настоящему времени уже полностью выкуплены 24 квартиры со сроками участия в проекте 3-5 лет, — говорит председатель правления кооператива.

Сегодня в Минске членами кооператива являются 520 человек, 90 из них прошли накопительный этап и заселились в квартиры. Остальные еще находятся на этапе накопления.

В 2020 году квартиры приобретались не только в областных городах Беларуси и Минске, но и в других населенных пунктах — Буда-Кошелево, Речице, Слуцке, Рогачеве, Барановичах, Пинске, Жабинке, Лунинце, Иваново, Минский районе и городах-спутниках Смолевичи и Логойск.

Кооператив ждет правового регулирования от государства

Финансовый механизм «Жилье в рассрочку» — один из инструментов, который предложен для улучшения жилищных условий граждан. Из 900 человек, вступивших в кооператив в 2020 году, 456 состоят в очереди нуждающихся в улучшении жилищных условий. Проект создан по инициативе граждан и без дополнительных бюджетных вливаний. Семь лет он действует в рамках общего правового поля. Но со временем встает вопрос о целесообразности принятия отдельного нормативно-правового акта, который урегулировал бы все вопросы применения данного механизма на практике.

— Долгое время мы ведем переписку и переговоры с Министерством архитектуры и строительства и другими государственными органами управления с целью инициативы создания специального нормативно-правового акта, который взял бы за основу единую накопительную систему, применяемую в работе потребительского кооператива «Жилищный баланс», — говорит Роман. — Пока мы работаем в общем правовом поле. Но практика показывает, что лучше действовать в рамках конкретного документа в каждой сфере деятельности.

Читайте также:

Очень дорогой подарок. Как продвигается возведение «китайского» Национального стадиона в Минске

Если продаете квартиру иностранцу, нужно будет отчитаться перед Нацбанком

Жилой дом на Лазаренко в Могилеве: выглядит как на рендере, почти достроили