Никто не знает, сколько человек в Минске живет на съемных квартирах. Налоговая подсчитывает только тех, кто сдает жилье легально: таких более 64 тысяч человек. Часть из них зарабатывает не на одной, а на нескольких квартирах. Определенное количество жилья сдается нелегально. Можно предположить, что общее число арендующих — не менее 70 тысяч человек (семей). Стоит ли этим людям поднапрячься, взять кредит на жилье и платить банку, а не за арендную квартиру? Сайт kvartirant.by решил посчитать это.

Никто не знает, сколько человек в Минске живет на съемных квартирах. Налоговая подсчитывает только тех, кто сдает жилье легально: таких более 64 тысяч человек. Часть из них зарабатывает не на одной, а на нескольких квартирах. Определенное количество жилья сдается нелегально. Можно предположить, что общее число арендующих — не менее 70 тысяч человек (семей). Стоит ли этим людям поднапрячься, взять кредит на жилье и платить банку, а не за арендную квартиру? Сайт kvartirant.by решил посчитать это.

Снимают квартиры самые разные люди, но большинство арендаторов — молодые работающие граждане. Самые крупные категории (по данным агентств недвижимости) — минчане и молодые семьи минчан, которые не хотят жить на территории родителей; бывшие студенты, которые остались работать в столице; минчане, которые при разводе остались без жилья. Процент студентов, которые вынуждены снимать жилье, как и процент тех, кто приехал в столицу на заработки, на общем фоне невысок, но все еще влияет на рынок.

Наверняка арендаторы регулярно задают себе вопрос: имеет ли смысл платить "чужому дяде" за чужую квартиру или стоит поднапрячься, купить свою и выплачивать за нее кредит? Посчитаем, какими вводными данными придется оперировать человеку, решающему эту сложную задачу.

Аренда

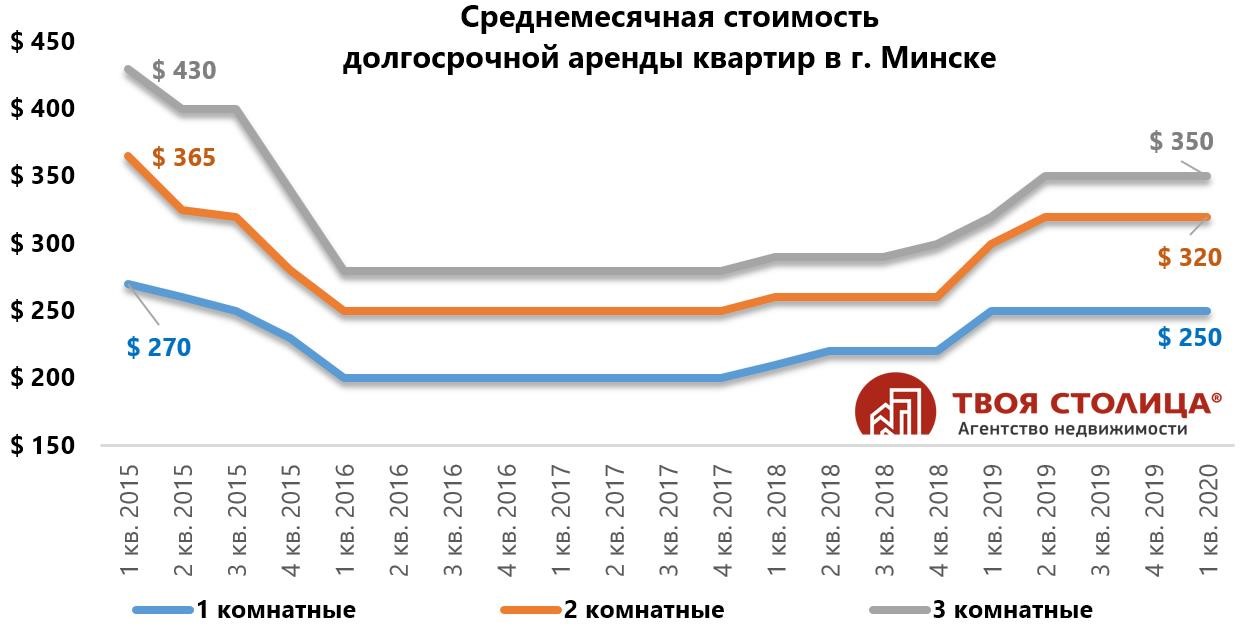

Из графика, представленного агентством недвижимости "Твоя столица", видно, сколько в среднем приходилось отдавать арендаторам ежемесячно в разные периоды времени. Тот, кто снимал среднестатистическую однокомнатную квартиру с 2015 года, отдал за пять лет аренды около 12 тысяч долларов. Семья, арендовавшая "двушку", отдала под два десятка тысяч долларов — треть цены двухкомнатной квартиры.

"Спрогнозировать стоимость долгосрочной аренды в будущем фактически невозможно, поскольку она напрямую зависит от экономической ситуации в стране и производного от нее благосостояния людей", — уточняют специалисты "Твоей столицы".

Спрогнозировать ежемесячные платежи по кредиту в белорусских рублях проще, и они, по крайней мере в первые годы, однозначно будут выше стоимости аренды квартиры. Кроме того, чтобы получить кредит, нужно накопить 10-30% стоимости будущего жилья. Но, взваливая на себя долг перед банком, человек становится собственником. А это как минимум надежный тыл на случай снижения доходов в отдаленном будущем. Не так мало граждан руководствуются этими соображениями: по данным агентств недвижимости, с привлечением кредита проходят до трети сделок с готовыми квартирами. И каждый второй договор долевки или покупки облигаций финансируется с привлечением кредита.

На какой кредит можно рассчитывать?

Сейчас кредитует недвижимость несколько банков. Стандартные условия: кредит под 12,47% годовых (ставка рефинансирования плюс 3,47 процентного пункта), на 20 лет, два поручителя и (или) залог покупаемой недвижимости.

Самые "удобные" с финансовой точки зрения условия кредитования сейчас в банке БелВЭБ: он кредитует под те же 12,47%, но на 25 лет. Чем выше срок кредитования — тем меньше ежемесячные платежи. Мы попросили специалистов банка сделать расчеты, демонстрирующие, на что могут претендовать люди с постоянным местом работы, с высокими (по минским меркам) официальными доходами, не предпенсионного возраста.

Пример 1. Работающий человек с доходом 1500 рублей.

Максимальная сумма, которую может предоставить банк – 90.000 рублей. При такой сумме максимальный ежемесячный платеж составит 1235,25 рубля.

Пример 2. Семья с ребенком и чистым доходом 2700 рублей.

Максимальная сумма, на которую может рассчитывать семья – 140.000 рублей. При кредите на такую сумму максимальный платеж – 1921,5 рубля.

Пример 3. Супруги без детей, доход двоих — 3000 рублей.

Максимальная сумма кредита – 180.000 рублей, максимальный платеж – 2470,5 рубля.

Впрочем, специалисты БелВЭБ отмечают, что кредит на финансирование недвижимости – это исключительно индивидуальный продукт. Все расчеты зависят не только от чистого дохода заявителя и его супруга/супруги, но и от условий конкретной сделки, доли собственного участия в покупке недвижимости, ставки рефинансирования и прочих составляющих. То есть точный расчет в вашем случае может дать только специалист кредитного отдела банка.

Но общий вывод сделать можно. Если снимаешь однокомнатную квартиру в "панельке" у метро, будешь выкладывать по 500 рублей в месяц. Если есть накопления (оптимально — в размере 40 тысяч рублей), можешь взять в банке кредит на недостающие 60 тысяч рублей и купить такую же "однушку", отдавая банку ежемесячно около 830 рублей.

Молодая семья с ребенком и с хорошими доходами может снимать "двушку" в Малиновке за 640 рублей в месяц. Но если у нее есть те же 40 тысяч рублей, она может купить такую же "двушку" за 130 тысяч, одолжив у банка недостающие 90 тысяч. Платить придется ежемесячно (как показал расчет выше) — почти вдвое больше, чем за аренду.

В теории, одолжив у банка 90 тысяч рублей, кредитополучатель за 10 лет отдаст ему в полтора раза больше. Но это — совсем уж голая теория, которая никак не отражает реального давления на бюджет кредитополучателя.

В случае снижения ставки рефинансирования могут снижаться ежемесячные платежи. В случае существенного повышения не факт, что платежи так же существенно вырастут. После кризиса 2011 года Нацбанк рекомендовал банкам не повышать размеры платежей по уже выданным кредитам, даже привязанным к ставке рефинансирования, дабы не создавать социальную напряженность. Банкиры с рекомендацией согласились.

Кредитуется жилье в рублях, и невозможно предсказать, какой будет зарплата в Минске в рублях через 5-10 лет. Напомним, в 2010-м средняя номинально начисленная зарплата была (если учесть деноминацию) 154 рубля, в 2012-м — 458 рублей, в 2015-м — 916 рублей, в 2019-м — 1538 рублей.

"Длительная аренда еще долго будет востребована"

Эксперты "Твоей столицы" по рынку арендного жилья не сомневаются, что долгосрочная аренда была и будет высоко востребована:

— Как минимум потому, что обеспеченность минчан жильем все еще низкая: порядка 23 кв. м жилой площади, ниже сложившихся показателей городов западной Европы и крупных городов РФ. Насыщение рынка жилья может наступить при достижении показателя обеспеченности в 28-30 кв. м/чел. После достижения этого уровня спрос на жилье снизится, отчего объемы возводимого жилья сократятся. Кроме того, стоимость жилья по сравнению с доходами потенциальных покупателей по-прежнему высока. Отчасти в настоящее время этот дисбаланс нивелируют кредиты. Однако не у всех есть возможность взять кредит на необходимую сумму.

Читайте также: