О том, как как живется арендаторам в коронакризис, рассказывает эксперт — управляющий директор, партнер Colliers International Денис Четвериков.

ПАЦИЕНТ СКОРЕЕ МЕРТВ, ЧЕМ ЖИВ? КАК ЖИВЕТСЯ АРЕНДАТОРАМ РИТЕЙЛА

Текущая ситуация является уникальной для всего бизнеса, и для рынка коммерческой недвижимости в том числе. Еще несколько месяцев назад, планируя развитие на этот год, заключая новые договора аренды на помещения, никто и предположить не мог, что во всем мире рухнет привычный образ жизни миллиардов человек, а используемые бизнес-модели окажутся полностью не рабочими.

Беларусь, несмотря на то, что официально карантина и даже более мягких мер в виде ограничений всех массовых мероприятий нет, не стала исключением и бизнес поставлен на грань выживания. Конечно, в первую очередь это касается туризма, сферы гостеприимства, ритейла. Хотя страдает уже и офисный рынок.

Про ритейл и закрытые минские кафе уже говорят достаточно много, однако до сих пор не было более или менее понятных и достоверных цифр, показывающих, как себя чувствуют белорусские арендаторы, чего можно ожидать дальше и какие в этой связи принимать меры. Следует отметить, что ситуация меняется каждый день и то, что было верно на момент написания настоящего материала завтра может стать уже неактуальным. Поэтому здесь отдельно рассмотрены исторические данные, известные на момент написания статьи сведения, а также прогнозы. Также характерно, что арендаторы чувствуют себя по-разному в торговых центрах и на стрит ритейле — в помещениях с отдельным входом в центральной части города. Более сложная на сегодняшний день именно ситуация в торговых центрах и именно о таких арендаторах и пойдет речь.

Хронология событий

Первыми, кто ощутил влияние последствий коронавируса были туристическая сфера, сфера гостеприимства. Падение выручки начало ощущаться еще до того, как в Беларуси зафиксировали первые случаи заболевания (падение продаж путевок, последующий возврат купленных туров, снижение потока иностранных туристов и проч.).

Первая неделя марта (27 февраля в Беларуси был зафиксирован первый случай заболевания): влияние коронавируса отчетливо ощутили отдельные категории арендаторов — общепит (оффлайн), развлечения — кино, детские центры. При этом степень падения отличается для разных типов заведений: есть разница в падении между ресторанами, кофейнями и кальянными, сетевыми заведениями и нет, также важно — есть онлайн доставка или нет.

На второй неделе марта (12 неделя 2020 года) арендаторы ощутили влияние девальвации рубля. У кого-то рублевая выручка выросла (в первую очередь, бытовая техника и электроника), в основном же выручка в валютном выражении сразу просела на ок.20%. К числу арендаторов с уменьшающимися посещаемостью и чеками добавились и традиционные: обувь, одежда.

На третью неделю (13 неделя 2020) и далее подавляющее большинство арендаторов ощущало на себе сокращение как посещаемости, так и выручки. Помимо явлений самоизоляции и девальвации добавился рост фактической безработицы и падение доходов населения. Статистики на этот счет, к сожалению, нет, но ряд компаний по всей стране отправило в неоплачиваемые или частично оплачиваемые отпуска своих сотрудников. Прогнозировать будущее людям стало сложно: неизвестно, будет ли завтра работа и зарплата. Эта ситуация также повлияла на траты в торговых центрах и магазинах, явившись дополнительным фактором снижения выручки общепита и магазинов.

Характерно, что по ряду наиболее чувствительных категорий арендаторов снижение выручки идет со все ускоряющимся темпом (экспоненциально сокращается) и напоминает график роста инфицированных коронавирусом в мире, где количество случаев экспоненциально увеличивается. Так, по данным одного из операторов магазинов категории “обувь и одежда”, падение в одном из крупных ТРЦ Минска на 11-й неделе было небольшим, а вот спустя две недели уже можно было говорить о падении до 40%. В этой ситуации сложно прогнозировать что-либо оптимистичное и вести переговоры с арендодателями: ситуация меняется ежедневно и запрошенная, например, сегодня скидка к ставке аренды 20%, завтра уже не актуальна, т.к. для поддержания магазина на плаву требуется уже 40% и так далее.

Если говорить усредненно для торговых центров Минска, то по многим категориям арендаторов падение выручки за 14 неделю 2020 составило 70-80%, плюс-минус 10%. При этом показатели в целом за март (что еще принимается в учет некоторыми девелоперами, но все больше становится просто частью истории), естественно, менее удручающие и тут усредненные падения могут выглядеть как 30-50%, хотя есть менее пострадавшие (практически без падений выручки) и более пострадавшие (досуг, общепит).

График: Пример падения выручки, характерный на текущий момент

Источник: Colliers International

Что происходит сейчас (текущая ситуация)

Текущая ситуация у арендодателей характерна тем, что она различна для разных категорий арендаторов и даже для разных операторов внутри одной категории. Мы, исходя из результатов работы арендаторов торговых центров за 14 неделю 2020 года, условно разделили всех на три группы:

(1) Типы арендаторов, которые испытывают существенное снижение выручки (ориентировочно более 70%) и посещаемости и, как следствие, не в состоянии сохранить структуру операционных затрат, хоть сколько-нибудь близкую к запланированной, даже путем урезания ФОТ, аренды и проч.;

(2) Арендаторы, у которых снижение выручки существенное (50-70%), но кто еще может пытаться некоторое время поработать, в том числе, за счет уменьшения затрат (ФОТ, аренда и проч.);

(3) Арендаторы, выручка которых снижается, но меньшими темпами. Тут следует отметить, что такая классификация очень условна: даже внутри одной группы (например, одежда) падение на одну и туже величину выручки (например, 40%) может иметь различные последствия: кто-то еще какое-то время сможет работать, а кто-то будет вынужден закрываться. Смысл в том, чтобы примерно обозначить наиболее пострадавшие категории арендаторов (хотя модели могут различаться, и некоторые арендаторы из других категорий могут чувствовать себя даже хуже), а также показать примерные масштабы потерь для различных арендаторов.

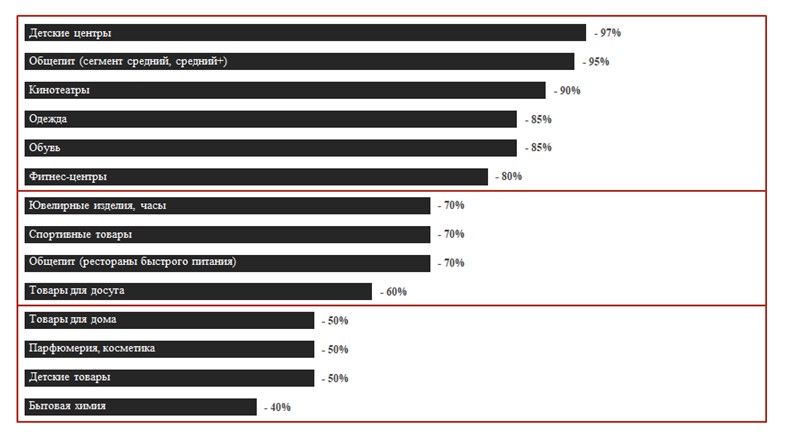

На сегодняшний день (точнее, принимая во внимание результаты работы за последнюю неделю марта) наиболее пострадавшими группами в ТРЦ являются: общепит, детские центры, кинотеатры. Однако, ситуация меняется практически ежедневно и, несмотря на то, что у ряда арендаторов еще есть возможность частично оплачивать счета сегодня, с высокой долей вероятности завтра такой возможности у них уже не будет и арендаторы из второй группы перейдут в первую. Так, стремительно ухудшаются показатели таких категорий как одежда, обувь. Хотя, все зависит от дальнейшего развития ситуации: показатели заболеваемости, платежеспособность населения и готовность нести некоторые траты в связи с наступлением летнего сезона и проч.

График. Усредненные значения падения объема выручки по категориям

Источник: Colliers International

Здесь следует отметить, что, как правило, вся отчетность, уплата аренды у нас всегда была привязана к месяцу. И если взять показатели работы сетей за март, то ситуация выглядит совсем по-другому: в целом цифры падения намного меньше, а у ряда категорий или отдельных сетей могут оказаться даже положительные результаты работы (бытовая техника, ювелирные). Однако, на сегодняшний день такой подход не самый показательный, так как ситуация очень динамична и меняется ежедневно. Это как принимать решения о борьбе с вирусом исходя из ежемесячного мониторинга, а не ежедневного. Несмотря на то, что март в целом у некоторых был не таким провальным, учитывая падение выручки практически до нуля, апрель многие могут не пережить, поэтому для анализа здесь нужны более короткие временные интервалы: например, анализ и расчет аренды исходя из еженедельных отчетов. Что, возможно, сказать проще, чем сделать, т.к., например, у банков расчеты по выплате кредитов также происходят ежемесячно.

Что дальше

Ситуация как с короновирусом, так и с показателями ритейлеров меняется ежедневно. По мнению ряда аналитиков, Беларусь еще не достигла пика эпидемии и самое сложное еще только предстоит, а последствия для белорусского ритейла уже плачевные. Хотя, возможно, такого пика как в Европе в постсоветских странах может и не быть. Но, тем не менее, видимо, ситуация далее может ухудшаться, особенно в местах массового скопления людей, то есть в торговых центрах. Это означает, что группа арендаторов, которые не могут нести операционные расходы, будет расти. При этом, во многих случаях, снижение аренды для таких арендаторов уже не поможет. Это связано с тем, что выручка должна покрывать ряд затрат арендатора. Для примера, усредненную структуру затрат от выручки можно представить следующим образом: 10-20% аренда, 20-40% ФОТ, 10-20% маржа, а также расходы на закупку, эксплуатация и коммуналка, маркетинг и проч. В этой ситуации, падение выручки более чем на 50% (а у ряда арендаторов падение уже более 80%) означает, что прибыли нет, возможности платить аренду нет и возможности платить зарплату всем сотрудникам также нет. В какой-то момент, когда на зарплаты и прочие расходы не хватает выручки (для различных операторов это разные цифры, но в данном примере — от 60% и более), то магазину, чтобы не уйти в банкротство, нужно просто закрываться, распустив людей за свой счет и обнулив аренду. В этой ситуации даже нулевая ставка аренды не поможет, т.к. аренда обычно составляет до 30% от выручки, а если выручка просела, например, на 70%, то возникает вопрос по ресурсам для всех остальных расходов. Поэтому зачастую единственная мера для арендаторов, с существенным падением выручки — закрытие точек с роспуском людей и нулевой арендой. Части арендаторов снижение аренды еще может помочь, но это, как правило, те, у кого снижение выручки не такое существенное, а таких арендаторов все меньше. При этом, если верить полученным усредненным показателям для выручки по большинству арендаторов, то снижение аренды на 20-30% уже мало кому поможет (некоторые арендаторы из третьей категории), особенно если учесть стремительное ухудшение ситуации. То есть, с сохранением существующих тенденций, мы идем к тому, что ряд магазинов, особенно что касается небольших сетей и индивидуальных предпринимателей, будет закрываться.

При этом, с закрытием магазинов количество вопросов в сегменте не уменьшается: а что будет с девелоперами, с банками и проч.? Ведь если девелопер перестанет взимать арендную плату, то за счет чего платить кредит банку? Банки могут реструктуризировать кредиты, но существенно снизить кредитную нагрузку без посторонней поддержки банку также сложно. В странах, где введен карантин, такую поддержку оказывает государство, а далее государство обращается за помощью к мировому сообществу. У нас пока рассчитывать на государство не приходится: бизнес выживает самостоятельного, не благодаря, а вопреки.

Выводы

На сегодняшний день никто не знает, что будет дальше и далеко не у всех даже крупных игроков есть план на срок, более одного месяца. Однако, в текущих обстоятельствах для стабилизации ситуации, во избежание нанесения ущерба ритейлу в целом, можно рекомендовать следующее:

- Максимальная прозрачность информации. При этом информация необходима от всех сторон. Со стороны арендодателей: о посещаемости ТРЦ, затратах на эксплуатацию, маркетинг и проч. Со стороны арендаторов: о выручке, конверсии и посещаемости магазинов.

- Более короткие интервалы для анализа данных и оплаты аренды — месяц сегодня уже слишком долго, не все могут дожить до конца месяца.

- Общение и переговоры: как ни странно, но, несмотря на то, что хотя бы на словах многие арендодатели и арендаторы готовы к переговорам, тем не менее, некоторые не готовы к конструктивному диалогу.

- Взаимные компромиссы: ситуация сегодня такова, что каждая из сторон в отдельности не в состоянии в одиночку нести риски и убытки. Только совместно, только разделив бремя негативных последствий бизнес сегодня может выжить. Это требует решений, основанных на реальных показателях и понимания бизнес-моделей контрагентов. Некоторые арендодатели несут валютные расходы на кредиты, некоторые — нет, арендаторы не могут платить не то, что аренду, но и зарплату сотрудникам, и проч. Поэтому переговорный процесс предполагает участие всех сторон: арендаторы, арендодатели, банки, государство.

- В ближайший месяц с высокой долей вероятности ситуация может ухудшиться, что в ряде случаев может привести к необходимости закрывать точки продаж отдельных операторов. Возможно, это начнется уже на этой неделе и ряд арендаторов будут вынуждены закрывать свои объекты. К этим решениям и сценариям и решениям нужно быть готовым всем сторонам — зачастую закрыть объект сегодня — единственный способ выжить, особенно для небольших сетей.

- Дальнейшая работа над вопросами гос.поддержки бизнеса.