Апрель стал первым месяцем в новой реальности для белорусского рынка недвижимости. Руководитель группы компаний «Твоя столица» Владимир Давидович поделился с Realt.by цифрами о спросе и ценах, интересными фактами, а также определяющими будущее рынка трендами и рекомендациями для участников сферы недвижимости.

Апрель стал первым месяцем в новой реальности для белорусского рынка недвижимости. Руководитель группы компаний «Твоя столица» Владимир Давидович поделился с Realt.by цифрами о спросе и ценах, интересными фактами, а также определяющими будущее рынка трендами и рекомендациями для участников сферы недвижимости.

— Разгорающийся во всем мире кризис довольно долго никак не влиял на белорусский рынок недвижимости. По данным аналитического центра группы компаний «Твоя столица», в январе – марте уровень реализованного спроса превосходил аналогичные периоды прошлого года почти на 20%. Наверное, это национальная особенность белорусов – долго раскачиваться и пытаться идти своим путем, — рассказывает Владимир Давидович, — В итоге, и до нас докатилось… Во второй половине марта рынок испытал шоковое потрясение. Это можно сравнить с ситуацией, когда спортсмен, бегущий по хорошо видимой и понятной в перспективе дороге, при желании «прибавить скорость» вдруг ни с того ни с сего оказался в болоте. И, если в прошлые кризисы в такой ситуации было важно просто побыстрее добраться до края этого болота и побежать дальше, то сейчас понятно, что выбравшийся из нее спортсмен – рынок – будет ослабленным и измененным. Пострадает весь спектр: и бюджет, и бизнес-класс и премиум во всех сегментах рынка недвижимости. Насколько кто — пока остается под вопросом.

Ниже представлены основные цифры и тренды о первых последствиях кризиса, а также о среднесрочной перспективе рынка (с горизонтом до года жизни в условиях пандемии). Далее, про посткризисную эпоху, что-либо прогнозировать рано, считает Владимир Давидович. Понятно лишь, что основные тренды будут заимствованы из позднего кризисного периода, в которую рынок войдет уже существенно трансформированным (если, конечно, ему это позволит сделать законодательство, которое также нуждается в «трансформации»).

Первый шок и последствия

Владимир Давидович рассказывает, что все перевернулось буквально за две недели марта, потому что одновременно сошлись три негативных фактора:

- Страх перед будущим в экономическом аспекте. В первую очередь к компаниям, работающим с международными партнерами, а затем и к остальным пришло понимание, что мир ожидает если не катастрофа, то серьезнейший кризис;

- Страх перед распространением эпидемии. Появились новости о первых заболевших в Беларуси, затем – о шокирующих темпах роста заболеваемости и закрытии границ, и не где-то в далеком и непонятном китайском мегаполисе, а в близкой и знакомой всем Европе;

- Нестабильность на нефтяном рынке и более чем 20%-я девальвация белорусского рубля за период с начала февраля по конец марта и возникшие вдруг проблемы с конвертацией рубля. Для рынка недвижимости, где собственники привязываются к валюте при определении цены или ставки объектов, это всегда болезненный фактор.

Что происходило в различных сегментах рынка недвижимости в течение этих двух шоковых недель?

На вторичном рынке жилья, где роль катализатора сыграл именно валютный скачок, новая активность замерла, а уже оговоренные сделки пришлось буквально «спасать». Кредиты на приобретение недвижимости были согласованы в рублях, а цены объектов продавцы привязывают к валюте. Работа специалистов сектора ипотечного кредитования была направлена на помощь в получении кредитов, агентов и риэлтеров – на решение проблем по поводу конвертации полученных кредитов и разъяснения продавцам объектов, что нельзя упираться в цене сейчас, ведь текущих цен рынок не увидит еще долго. Болезненными явились «цепочные» сделки: когда одна сторона не находит взаимопонимания с другой, может обрушиться не одна сделка, а вся «цепочка» из 3-5 – замену в текущих условиях найти сложно.

Покупатели «нажали на паузу». Продавцы, трезво оценившие перспективы и пошедшие навстречу, успели реализовать квартиры с относительно небольшим дисконтом.

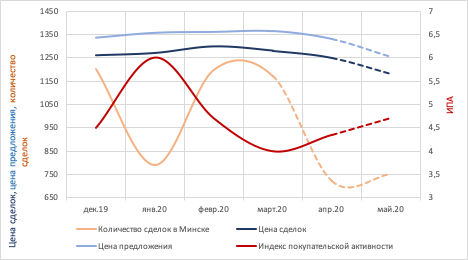

Динамика покупательской активности и объема предложения, понедельно, 2020 г.

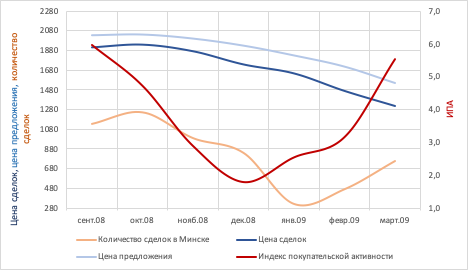

В целом, индикаторы, очередность изменений показателей, механизм развития кризиса на рынке всегда похожи. Если сравнивать текущую ситуацию с предыдущими спадами, то наиболее корректно сравнение с 2008 годом. Кризисы 2011 и 2014 были локальными, сейчас же в рецессию входит мировая экономика. Механизм следующий: первый шок и резкое снижения покупательской активности, которое приводит к изменению в объеме совершенных сделок (что констатирует НКА месяцем-двумя позже), снижение цен реальных сделок, и «догоняющее» снижение цен предложения. Итоговые показатели «опаздывают» от рынка на колоссальные для кризисного времени несколько недель. Ориентиром должен служить уровень заявленного спроса и цены т.н. «предварительных» договоров.

Ниже сравнительные графики поведения индикаторов рынка 2008-2009 и 2020.

Динамика рынка: кризис 2008

Динамика рынка: кризис 2020

* При подсчете цен реальных сделок использованы данные по предварительным договорам «Твоя столица. Агентство недвижимости» как наиболее оперативно отражающие тренды. При подсчете цен предложения использована база объектов Недвижимость 3.0 портала realt.by. Расчет произведен для квартир стандартных потребительских качеств, из данных по ценам сделок и предложения исключены дорогие, эксклюзивные объекты.

Правда, по мнению руководителя группы компаний «Твоя столица», у прошлой и нынешней ситуации есть два существенных отличия: позитивное для нас – цены в Беларуси-2020 не успели разогреться до уровня спекулятивных инвестиций (как в 2008 году или, например, сейчас в соседней Польше), следовательно падение не будет таким больным, негативное – если в прошлый раз мир а вместе с ним и мы, достаточно быстро добрался до «края болота», накачав экономику деньгами, то сейчас так легко с этим не справиться, так как нынешний кризис не финансовый — это кризис реального сектора (финансовый возможно еще прибавится как следствие).

Первичный рынок жилья также буквально замер в конце марта. В отличие от вторичного рынка, где велика доля «цепочных» сделок, здесь источниками финансирования в основном являются собственные и кредитные средства. Собственные — население в условия неопределенности глобальной экономической ситуации предпочитает сберегать, кредитные — с ростом курсов и при рублевых доходах, становятся менее доступными. В итоге уровень заявленного спроса упал в 2,2 раза.

Девелоперы в большинстве заняли выжидательную позицию для оценки ситуации. Тем более, что очень активные январь-февраль позволили многим создать финансовые резервы.

В аренде жилья сильно пострадал премиальный сегмент: в течение двух недель многие иностранные арендаторы, которые задают тон на этом рынке, вернулись в свои страны. Небольшая компенсация активности произошла за счет роста спроса на загородную недвижимость. Это позволило нам операционную деятельность переключить на коттеджи и дачи. За март 2020 мы заключили примерно в 3 раза больше сделок с домами и дачами, чем в прошлом году. Спросом пользуются достаточно дорогие дома, основные арендаторы здесь – представители IT-сферы.

Бюджетный сегмент испытывает снижение активности, характерное для кризисных периодов.

В коммерческой недвижимости ситуация по закрытию сделок развивалась по общим трендам. В начале марта у нас в высокой степени согласования находилось порядка 8000 кв.м. сделок по аренде и продаже в административном и торговом сегментах. В результате около 30% из них состоялись (как правило с дисконтом) еще в 50% случаев стороны взяли тайм-аут до прояснения ситуации (как правило на площадях от 1000 кв.м.), 20% расторгли предварительные соглашения.

И несколько слов о состоянии рынка риэлтерских услуг: профессиональные участники сферы риэлтерской деятельности в это время были заняты «спасением» сделок купли-продажи жилья – основного (а часто единственного) своего направления деятельности. Те, кто может себе это позволить, срочным образом перестраивали бизнес-процессы и корректировали используемые технологии, понимая, что без этого работать в 2020-м году будет крайне сложно.

Отрадно, что некоторые риэлтерские компании смогли достаточно быстро отреагировать на вызовы и начать внедрение сервисов, минимизирующих частые пересечения и встречи клиентов (по нашей докризисной статистике — среднее количество осмотров объекта до сделки составляло 10-12). Это видеообзоры, виртуальные туры, онлайн-консультации, доставка риэлтерской услуги на дом или в офис, обеспечение безопасной среды в офисах и т.д.

Плохо то, что, стараясь обезопасить клиентов, компании по-прежнему подвергают риску персонал, вынужденно работая по правилам еще «доинтернетного» законодательства 2005 года, где нет ни слова про онлайн-возможности, несмотря на то, что современные технологии это позволяют.

Наиболее развитая часть рынка несколько лет пыталась донести до наших регуляторов необходимость корректировки действующего законодательства в части возможности цифровизации отношений как с клиентами, так и с государственными структурами. Ответ был всегда стандартный — еще не время.

К сожалению все инициативы и активность государственных регуляторов рынка в этот переломный период свелась к застарелым обсуждениям застарелых проблем по защите прав потребителей и консервации тарифов двенадцатилетней давности. А ведь самая главная защита как потребителей, так и персонала риэлтерских компаний и сейчас, и в обозримом будущем – это их физическая безопасность, а также эффективность и удешевление услуг.

Не до конца отрегулирована и в общем замечательная программа Госкомимущества «Авторизованный посредник», которая позволила бы снизить опасность для персонала и клиентов при проведении сделок с недвижимостью за счет сокращения передвижений и встреч.

Среднесрочные последствия

— Прогнозировать глубину снижения цен, ставок и скорость их отскока сейчас невозможно, слишком много в уравнении неизвестных, — говорит Владимир Давидович, — Однако выскажу несколько, может быть, дискуссионных мыслей.

Очевидны две вещи:

Первая — все сегменты рынка недвижимости будут работать, хоть и с меньшей активностью

— Почему я считаю, что рынок или его часть не замрет в какой-то момент? А потому, что для корпоративного сегмента (бизнеса) невозможно долго стоять на паузе, тебя начинают обгонять более подвижные конкуренты. Если обратить внимание на административный сегмент, то не согласен с мнением многих уважаемых экспертов, что бизнес будет повально в будущем переходить на «удаленку» как основной формат. На мой взгляд работа команды на «удаленке» менее эффективна, в том числе и в IT, и не оправдает экономии на аренде (в расчете на сотрудника это в среднем до 150 евро). Кроме того, возникают проблемы с интернет-трафиком и безопасностью информации, что также требует расходов. Да, какой-то небольшой процент, в первую очередь за счет развития услуг мелких аутсорсеров, в офисы не вернется.

Сильнее пострадает ритейл. Причем как на первом этапе, связанном с тенденцией к сокращению социальных контактов, так и впоследствии – в силу новых привычек и упавшей покупательской способности. Торговым центрам старого формата, характеризующимся большой скученностью мелких торговых точек, но держащимся на плаву за счет хорошей локации, этот кризис пережить будет сложно. Во-первых, падение покупательского спроса в среднесрочной перспективе не имеет потенциала к росту: все большая часть доходов покупателей таких ТЦ будет тратиться на продукты. Во-вторых, сильно пострадавшая логистика поставок, парализовавшая работу мелких предпринимателей, приведет к сильному сокращению их рядов. В-третьих, в эконом и среднем сегменте укрепиться тенденция к онлайн-покупкам в том числе за счет развития технологий. После окончания пандемии покупатели конечно же вернутся в торговые центры, но наибольшую устойчивость продемонстрируют бизнес- и премиальный сегменты.

Что касается жилой недвижимости, то, как показала практика, — это наиболее устойчивый к потрясениям сегмент. Да, падение покупательской способности будет двигать цены вниз, но, опять же из практики, очень немногие способны «сидеть на деньгах» и ждать ценового дна. Покупка или продажа жилья обычно связана с определенными жизненными обстоятельствами, требующими решения, а не ожидания, также при затянувшемся ожидании можно потерять «тот самый» вариант или проект. Кроме того, вполне вероятно сокращение количества активных проектов в новостройках, а соответственно — вариативность выбора.

Нынешний глобальный кризис способствует возврату человечества к традиционным ценностям, одна из которых – свое жилище, место, где ты чувствуешь себя более защищенным. Кроме того, во времена технологических революций и экономических потрясений, инвестиции в жилую недвижимость являются наиболее безопасными, в среднесрочной перспективе всегда себя оправдывающими.

Вторая — бизнесу на рынке недвижимости придется быстро перестраиваться

— В основном это касается симбиоза онлайн- и офлайн-технологий, которые сегодня существуют в основном в параллельных плоскостях: «онлайном» считается интернет-реклама, «офлайном» — встречи с клиентами и проведение сделок. Если позволит законодательство, будут внедряться технологии, позволяющие активно работать и с клиентами, и с государственными контрагентами в онлайн-формате. Роль эксперта, обладающего такими технологиями, как и потребность в нем, несомненно вырастут.

Хочется надеяться, что текущие чрезвычайные события все же поспособствуют быстрым и так необходимым рынку недвижимости изменениям.

Читайте также:

«Всем нужно срочно, быстро, дешево». Как изменилась ситуация на рынке деревянных домов под Минском в этом сезоне

Беларусбанк приостановил выдачу кредитов на приобретение жилья